Aktuelle Ausgabe

Unsere Partner

NEWS

(22.10.2015 / saj)

Studie: Druckbranche bleibt optimistisch

Print-Business-Herbstprognose von Apenberg & Partner: Druckbranche bleibt optimistisch. - Verstärkte Investitionen und umfassendere Wertschöpfungsketten sind die Antwort auf weiter schrumpfende Märkte und den anhaltenden Preisdruck.

Diese Prognosen gehören in der Branche zu den Topmanagementbefragungen für Druckereien, Verpackungsdrucker und die grafischen Zulieferer. Auch im 13. Jahr der Befragung folgten 203 Unternehmen (Vorjahr 304) dem Aufruf, an der Studie teilzunehmen.

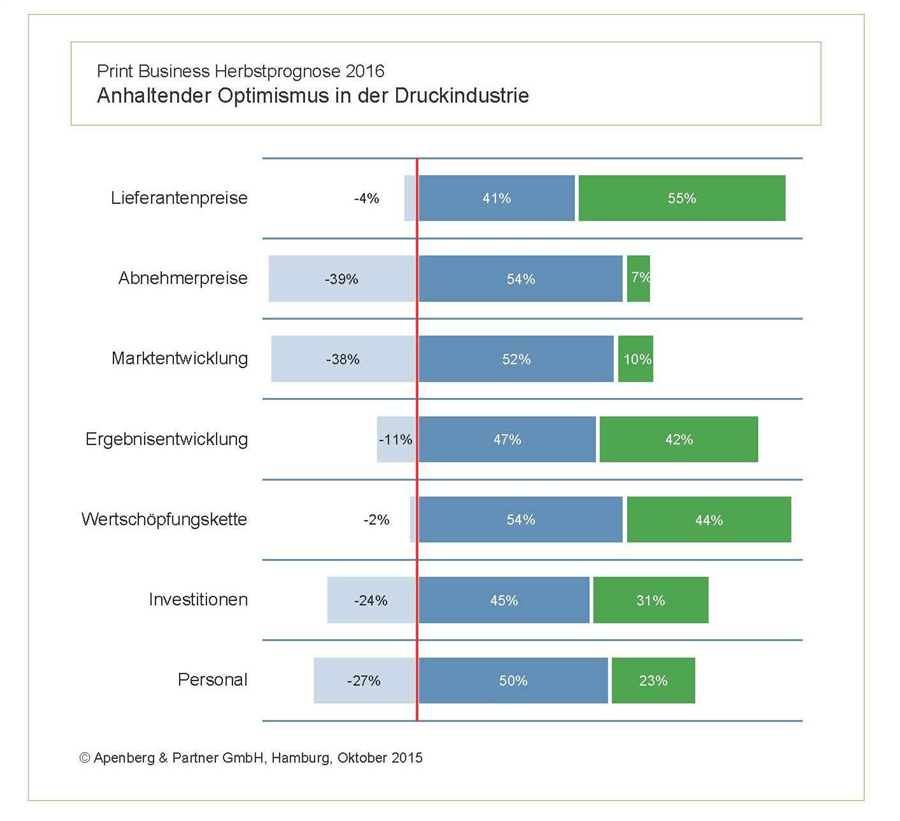

Druckindustrie

Die Befragungsteilnehmer aus der Druckindustrie erwarten für 2016 eine weitere Konsolidierung des Marktes, mit einem leicht positiven Trend. Nach Meinung von 38% (Vorjahr 46) der Teilnehmer wird es zu einer Marktverkleinerung kommen, 62% prognostizieren jedoch auch gleichbleibende (52 Prozentpunkte) oder sich verbessernde (10) Marktverhältnisse.

Auch hinsichtlich der Unternehmensergebnisse rechnet nur noch jeder Zehnte (Vorjahr 20%) mit schlechteren Jahresabschlüssen 2016, der Großteil (89%) jedoch prognostiziert einen mindestens gleichwertigen Erfolg (davon 42 Prozentpunkte für einen besseren Jahresabschluss). Dies spiegelt sich auch in einer anhaltend hohen Bereitschaft zu verstärkten Investitionen (31 statt 25% im Vorjahr) und dem Ausbau der Wertschöpfungskette (44 statt 42%) wider. Die Befürchtung einer noch schärferen Preispolitik zeigt sich bei allen Subgruppen vor allem in der Prognose höherer Lieferantenpreise im Jahr 2016 (55 vs. 28% im Vorjahr).

Die Dienstleister der Druckvorstufe, des Digital- und Formulardruckes erwarten stabile bis verbesserte Marktverhältnisse und Unternehmensergebnisse und starten somit positiv ins Jahr 2016. Bei den Bogen- und Rollenoffsetdruckern fallen die Prognosen weniger optimistisch aus. Hinsichtlich Markt- und Preisentwicklung setzt sich der Negativtrend der vergangenen Jahre fort. Trotzdem ist jeweils ein Drittel der beiden Teilnehmergruppen zu höheren Investitionen bereit und mehr als 40%, je Gruppe, planen einen Ausbau der Wertschöpfungskette.

Die Lage der Zeitungsdrucker ist weiterhin brisant, mit einem hohen Rückwärtstrend des Marktes (50%) und notwendigem Personalabbau (37,5%). Trotzdem besteht eine verhältnismäßig hohe Bereitschaft zu mehr Investitionen (37,5%).

Verpackungsdruck

Die Marktentwicklung wird seitens der Verpackungsdrucker für 2016 etwas positiver eingeschätzt. Nur noch 21% (Vorjahr 33) rechnen mit einer Verkleinerung. Auch hier ist der verschärfte Preisdruck ein zentrales Thema, jeweils ein Drittel der Befragten rechnet mit steigenden Lieferanten- und sinkenden Abnehmerpreisen. Positiver, aber etwas zurückhaltender als im Vorjahr, schätzen die Verpackungsdrucker ihre Chance auf bessere Unternehmensabschlüsse ein (45%). Entsprechend positiv fallen die Investitionsbereitschaft (34%) und die Planung umfassenderer Wertschöpfungsketten (38%) aus.

Ein Drittel der Etikettendrucker rechnet mit einer positiven Marktentwicklung, die Hälfte sogar mit besseren Jahresergebnissen. Dennoch sind sie hinsichtlich zusätzlicher Investitionen zurückhaltender als im Vorjahr (29 vs. 43%) und rechnen eher mit Personalabbau (29%).

Hingegen erwarten die Faltschachteldrucker zwar einen stabilen Markt (75%), aber vorrangig schlechtere Jahresergebnisse (62,5%). Doch sie zeigen weiterhin eine sehr hohe Investitionsbereitschaft (50%) und glauben an Personalzuwachs (25%).

Grafische Zulieferindustrie

Die grafischen Zulieferer rechnen mit einem stabilen bis verbesserten Markt. Trotz höherer Einkaufspreise (37%) sehen sie auch die Chance, ihre Produkte zu besseren Preisen zu verkaufen (20%), was erneut positive Erwartungen an die Jahresergebnisse (39%) schafft. Auf dieser Basis erhöht sich ihre Investitionsfreude (41%) sowie das Vorhaben, die Fertigungstiefe zu erweitern (39%) und mehr Personal einzustellen (43%).

Besonders positiv hinsichtlich der Markt-, Preis- und Personalsituation sind die Zulieferer der Druckvorstufe eingestellt, gefolgt von den Fachhändlern. Mit einem leicht rückläufigen Markt (20%), höheren Lieferantenpreisen (20%) und deutlich geringeren Abnehmerpreisen (60%) rechnen hingegen die Druckfarbenhersteller. Deutliche Markteinbußen (37,5%) und Preiserhöhungen (62,5%) prognostizieren auch die Zulieferer im Bereich "Postpress".

Dennoch planen sie, wie die Lieferanten der Vorstufe, eine Erhöhung der Investitionsbudgets (Prepress 67, Postpress 62,5%) und des Personalbestandes (Prepress 66, Postpress 37,5%)